CONTOH SOAL 1

PT Sari Agro mempunyai catatan atas saldo kasnya di Bank BNI pada tanggal 31 Desember 2019 sebesar Rp. 205.020.000. Menurut rekening koran yang diterima perusahaan saldo kas PT. Sari Agro adalah Rp. 221.900.000. Berdasarkan hasil pemeriksaan atas catatan PT Sari Agro dan rekening koran bank BNI untuk bulan Desember 2019, menunjukkan pos pos rekonsiliasi sebagai berikut:

1 Setoran sebesar Rp. 36.800.000,- yang diposkan tanggal 30 Desember 2006 belum tampak dalam rekening koran

2 Cek cek yang ditulis bulan Nopember tetapi belum dibebankan ke rekening koran bulan Desember 2006 adalah

Cek No. 7777 Rp. 1.500.000,-

Cek No. 7778 Rp. 48.200.000,-

Cek No. 7780 Rp. 310.000,-

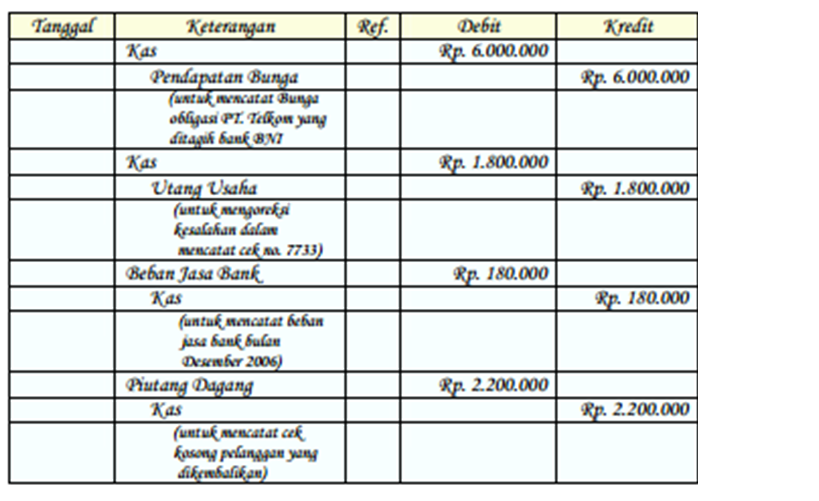

3 PT Sari Agro belum mencatat bunga Rp. 6.000.000,- yang ditagih oleh bank pada tanggal 20 Nopember atas obligasi PT Telkom oleh bank BNI

4 Beban jasa bank sebesar Rp. 180.000,- belum dicatat oleh perusahaan

5 Salah satu cek PT. Antariksa sebesar Rp. 200.000.000 dikembalikan karena kosong. Bank memperlakukan cek kosong ini sebagai pengeluaran

6 PT Sari Agro mencatat bahwa cek dengan nomor 7733 yang berjumlah Rp. 1.310.000,- yang ditulis bulan Dessember 2006 untuk pembayaran sebuah utang dagang, dicatat secara tidak benar dalam

bukunya sebagai Rp. 3.110.000

7 Cek untuk PT Sari Agribisnis sejumlah Rp. 1.750.000,- disertakan pada rekening koran telah dibebankan tidak benar ke PT Sari Agro

Diminta

1. Buatlah rekonsiliasi bank per tanggal 31 Desember 2006!

2. Buatlah jurnal penyesuaian yang diperlukan!

Berikut ini informasi untuk penyusunan rekonsiliasi bank PT YZ tanggal 30 April 2016.

Saldo kas menurut catatan perusahaan sebesar Rp 1.974.400,00.

Saldo kas menurut rekening koran bank sebesar Rp 2.184.200,00.

a. Cek yang masih dalam peredaran sampai 30 April 2016 adalah: Nomor 357 sebesar Rp 15.300,00, Nomor 364 sebesar Rp 192.800,00, dan Nomor 369 sebesar Rp 451.600,00.

b. Setoran sebesar Rp 510.000,00 belum nampak pada rekening koran bank.

c. Bank membebani rekening giro perusahaan dengan biaya administrasi bank Rp 11.200,00. Transaksi tersebut baru diketahui tanggal 30 April 2016.

d. Cek yang ditarik untuk CV WER sebesar Rp 831.200,00 salah dicatat oleh bagian pembukuan perusahaan sebesar Rp 813.200,00.

e. Tanggal 29 April 2016, terdapat seorang customer yang meminta kembali cek yang telah dibayarkan kepada perusahaan pada tanggal 28 April 2016. Cek sebesar Rp 77.700,00 ini telah disetorkan ke bank dan dicatat pada 28 April. (diperlakukan seperti cek kosong)

f. Bank telah menagihkan piutang wesel perusahaan sebesar Rp 175.000,00. Transaksi baru diketahui 30 April 2016.

g. Rekening Koran bank menunjukkan pengurangan sebesar Rp 88.800,00 untuk cek nomor 360 yang seharusnya bernilai Rp 80.800,00.

Diminta

1. Buatlah rekonsiliasi bank per tanggal 30 April 2016!

2. Buatlah jurnal penyesuaian yang diperlukan!

JAWABAN